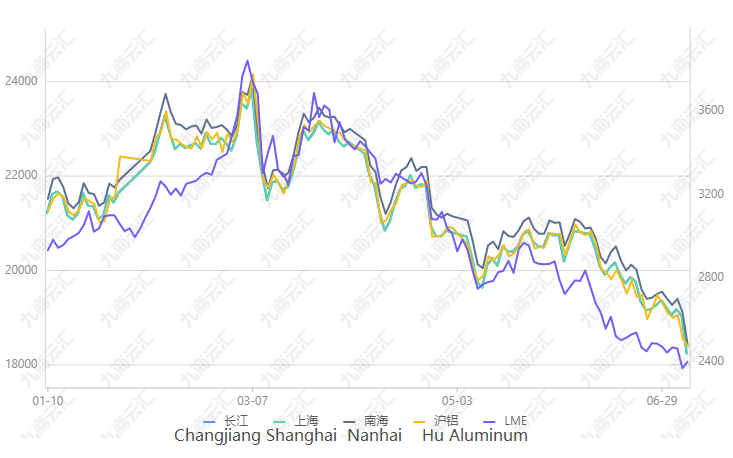

Derzeit wird erwartet, dass der globale makroökonomische Druck auf die Nachfrage nach Aluminium nachlässt. Aufgrund der differenzierten Politik im In- und Ausland wird erwartet, dass Shanghai-Aluminium gegenüber Lun-Aluminium weiterhin relativ stärker sein wird. Fundamental betrachtet ist die Erwartung eines anhaltenden Angebots gestiegen, während sich der marginale Nachfrageanstieg abgeschwächt hat. Am Montag blieben die Lagerbestände an Aluminiumbarren im Vergleich zum Vordonnerstag unverändert, und die Lagerbestände an Aluminiumstangen lagen im Vergleich zum Vordonnerstag bei 2.300 Tonnen. Die Liefermenge an Aluminiumbarren und -stangen ist im Vergleich zur Vorwoche gesunken. Kostenmäßig wird der Anstieg der Inlandsverluste die Produktionserwartungen vorerst nicht beeinflussen. Der Fokus liegt auf den Investitionsfortschritten und der Wiederaufnahme der Produktion in Guangxi. Im Ausland nehmen die Sorgen um die Erdgasversorgung in Europa zu, was die Strompreise in die Höhe treiben und die Aluminiumwerke zu weiteren Produktionskürzungen zwingen könnte.

Zusammenfassend lässt sich sagen, dass die Transaktionslogik unter makroökonomischem Druck steht und die Nachfrage schwach ist. Die in- und ausländischen Aluminiumpreise sinken zwar weiterhin, doch die Kosten und die niedrigen Lagerbestände im Ausland erfordern Wachsamkeit. Darüber hinaus sind wir besorgt, ob der rapide Rückgang der Rohstoffpreise die Fed dazu veranlassen wird, die Zinsen im Juli weniger stark anzuheben als erwartet.

Beitragszeit: 07.07.2022